Débloquer vos fonds Stripe : guide complet

Stripe bloque régulièrement les paiements de milliers d’entrepreneurs, souvent sans explications claires. Dans ce guide complet, vous découvrirez pourquoi vos fonds sont retenus, combien de temps un compte Stripe suspendu peut bloquer vos virements et surtout quelles solutions existent pour débloquer vos fonds Stripe rapidement.

Sommaire de l’article

Pourquoi Stripe bloque vos fonds ?

Stripe bloque vos fonds lorsqu’il estime qu’un risque existe autour de votre activité. Cela peut concerner un taux de litiges jugé trop élevé, une vérification KYC incomplète ou encore un secteur d’activité considéré comme “risqué” (e-commerce, formation en ligne, SaaS…). Résultat : votre argent est gelé, parfois plusieurs semaines, et vous ne recevez que des réponses génériques du support Stripe. Dans certains cas, le compte Stripe peut même être suspendu, bloquant totalement vos encaissements. Comprendre ces causes est la première étape pour débloquer vos paiements et retrouver une trésorerie normale.

Combien de temps Stripe peut bloquer votre argent ?

Officiellement, Stripe indique que les fonds peuvent être retenus jusqu’à 90 jours. C’est précisé dans leur documentation officielle. En pratique, de nombreux entrepreneurs constatent que leurs paiements Stripe restent bloqués bien plus longtemps : 6 mois, 12 mois, parfois indéfiniment si aucune action concrète n’est entreprise. Cette incertitude rend la gestion de trésorerie extrêmement compliquée : charges fixes, fournisseurs et salaires continuent de tomber, alors que votre argent est gelé. La durée du blocage dépend donc à la fois de la situation de votre dossier et de la réactivité des démarches engagées pour débloquer vos fonds Stripe.

Solutions officielles vs réelles

Solutions officielles

Lorsqu’un entrepreneur contacte le support Stripe au sujet de ses paiements bloqués, la réponse est presque toujours la même : attendre jusqu’à 90 jours, fournir des documents KYC supplémentaires ou consulter la FAQ. Ces solutions “officielles” restent purement théoriques. En réalité, Stripe applique ses Conditions Générales d’Utilisation de manière stricte, et sans un dossier argumenté, vos chances de débloquer vos fonds Stripe sont très limitées. Dans certains cas, le compte Stripe suspendu peut même bloquer définitivement vos virements.

Solutions réelles

Chez Fundix, nous traitons chaque cas comme un véritable dossier juridique. Nous constituons un argumentaire précis, appuyé sur des articles de loi relatifs au droit commercial et à la protection des consommateurs, et adressons si nécessaire des mises en demeure directement à Stripe. Ces démarches, comparables à celles d’un cabinet d’avocats, exigent une expertise et une méthodologie que la plupart des entrepreneurs ne peuvent pas mettre en place seuls. C’est cette approche professionnelle qui nous permet d’obtenir des résultats concrets et rapides : des fonds Stripe débloqués, même après plusieurs mois d’attente.

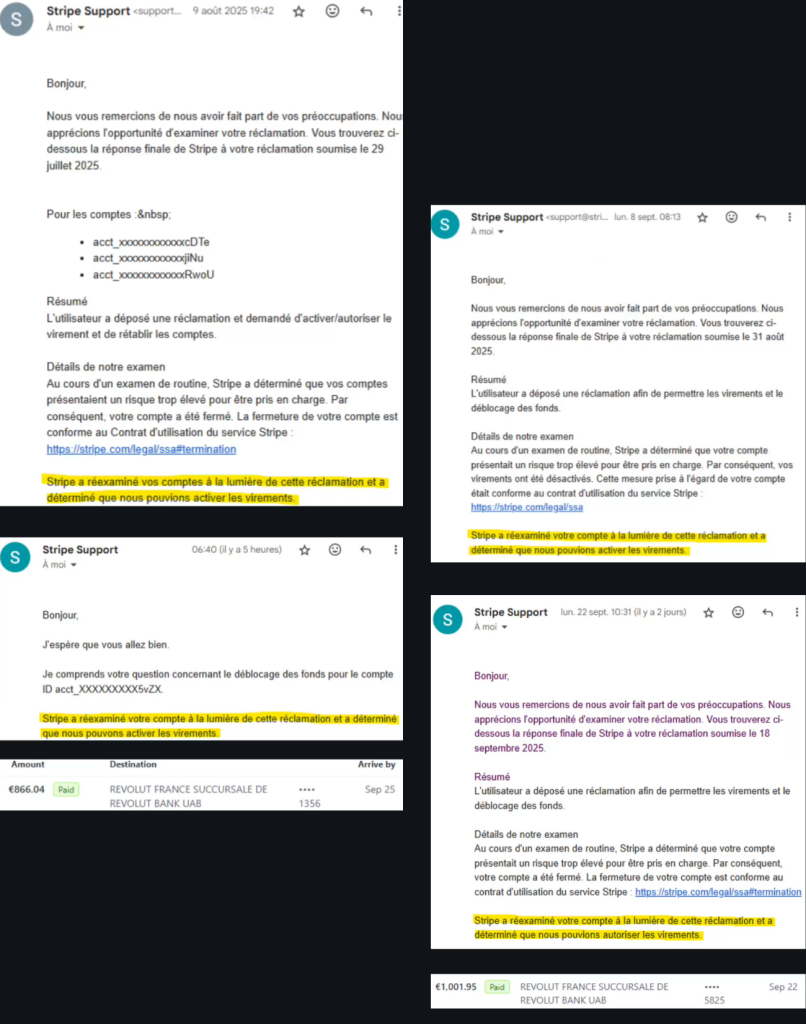

Preuves réelles de fonds Stripe débloqués

Chez Fundix, nous ne nous contentons pas de promesses : nous apportons des résultats vérifiables. Vous trouverez ci-contre des extraits authentiques de confirmations envoyées par Stripe, annonçant l’activation des virements pour nos clients, ainsi que des captures Stripe montrant des montants effectivement en transit. Chaque dossier traité est unique, mais la conclusion reste la même : des fonds Stripe débloqués et rendus accessibles à l’entrepreneur. Ces preuves visuelles attestent de l’efficacité de notre méthode et démontrent que, même face à un blocage jugé “définitif”, il existe une solution concrète.

FAQ Stripe – Fonds bloqués & comptes suspendus

Pourquoi Stripe bloque mon argent ?

Stripe retient des paiements lorsqu’un risque est détecté : hausse de litiges/chargebacks, incohérences KYC, activité considérée “à risque” (e-commerce, formation, abonnement), ou pics de volume inhabituels. Le but affiché est de protéger acheteurs et plateforme. En pratique, ces blocages peuvent paralyser la trésorerie. La première étape consiste à vérifier les documents KYC, analyser les causes (taux de remboursement, politique de livraison/SAV) et fournir des éléments de réassurance. Si malgré tout les fonds restent bloqués, il est souvent nécessaire d’escalader avec un dossier argumenté, structuré et documenté pour accélérer l’examen.

Combien de temps Stripe peut garder mes fonds ?

Officiellement, les fonds peuvent être retenus jusqu’à 90 jours. En réalité, la durée varie selon le risque perçu, la complétude KYC et les réponses apportées à Stripe : certains dossiers se débloquent en quelques semaines, d’autres s’éternisent au-delà de 90 jours si rien n’est entrepris. Plus le dossier est documenté (preuves de livraison, faible taux de litiges, conformité métier), plus les chances d’un déblocage rapide augmentent. Si l’attente se prolonge, un cadrage formel (récap du contexte, pièces justificatives, plan d’atténuation du risque) peut accélérer la décision.

Comment débloquer mes fonds Stripe rapidement ?

Commencez par : (1) compléter/mettre à jour le KYC, (2) fournir des preuves de livraison/consommation, (3) présenter vos politiques SAV/livraison et vos indicateurs (taux de litiges, remboursements, délais). Ensuite, structurez une requête claire : contexte, pièces jointes, actions correctives, demande explicite de révision et de déblocage. Pour maximiser vos chances, un dossier technique et juridique (conditions applicables, proportionnalité du blocage, mise en demeure si nécessaire) permet d’accélérer l’examen. C’est précisément ce que nous faisons chez Fundix pour aider à débloquer vos fonds Stripe efficacement.

Stripe peut-il garder définitivement mon argent ?

Dans certains cas (risque extrême ou non-conformité avérée), Stripe peut annoncer la conservation des fonds pour couvrir d’éventuels litiges. Toutefois, une telle mesure doit être justifiée et proportionnée. En apportant des éléments factuels (faible sinistralité, historique client, exécution des commandes), et en contestant point par point, il est parfois possible d’obtenir un versement partiel ou total. Si la situation reste bloquée malgré les réponses, un cadrage plus formel (références contractuelles, argumentaire juridique, mise en demeure) peut amener une réévaluation.

Puis-je contester un blocage Stripe ?

Oui. Vous pouvez solliciter une révision en présentant des preuves (KYC à jour, livraisons, avis clients, faible taux de litiges) et un plan de réduction du risque. Structurez votre contestation : chronologie, pièces jointes, demande précise (activation des virements/déblocage). En cas d’impasse, faites évoluer le ton : argumentaire fondé sur les conditions d’utilisation applicables et, si nécessaire, mise en demeure. Une contestation méthodique et documentée améliore sensiblement les chances d’issue favorable.

Que faire si mon compte Stripe est suspendu ?

Analysez la cause probable (litiges, secteur, pics de volume, KYC incomplet) puis adressez-la avec des preuves. Expliquez vos processus (anti-fraude, logistique, délais, SAV) et fournissez des indicateurs concrets. Demandez une réévaluation et proposez des garde-fous (plafonds, délais de livraison réalistes, politique de remboursement). Si les virements sont désactivés mais possibles, sollicitez au moins une activation partielle/conditionnelle pendant l’examen. En parallèle, préparez une voie de paiement alternative pour ne pas stopper l’activité.

Quels documents KYC fournir pour accélérer le déblocage ?

Assurez-vous que les pièces d’identité, statuts de société, justificatifs d’adresse, IBAN et documents de bénéficiaires effectifs sont valides et lisibles. Pour l’activité : CGV, politique de remboursement, preuves de livraison/exécution, fiches produits/services, factures clients, et extraits comptables si pertinents. Plus le dossier illustre la conformité et la satisfaction client, plus l’évaluation du risque s’améliore, ce qui aide à débloquer les paiements.

Après 90 jours d’attente, que puis-je faire ?

Relancez avec un dossier consolidé : rappels des échanges, preuves récentes (livraisons, faible sinistralité), engagements de conformité et demande claire de décision. Si la réponse reste générique, formalisez : synthèse du préjudice de trésorerie, références contractuelles applicables, et—si nécessaire—mise en demeure demandant le déblocage des fonds ou un calendrier de versement. Une approche structurée et factuelle augmente les chances d’issue rapide.